新冠疫情进入第三年,全球经济正面临着各种挑战与不确定性。首先,病毒株已发生多次变异,从最一开始的Alpha到后来的Delta、Omicron等,未来不排除还会有其他对全球经济产生重大影响的变异株出现。其次,伴随着美国国内经济的强劲成长,通膨的问题席卷而来。在世界另一端的中国则是出现通膨率以及经济增长较低的情况。为了应对上述的问题,美联储极有可能在三月开始采用紧缩性货币政策,而中国人民银行则是相反。如此措施都将对今年的有效汇率以及贸易情况造成影响。究竟加息能否在减缓通膨速度的同时让美国维持一定的经济扩张?中国降息后是否能够促进经济成长?再者,美国国内突然暴增的需求让世界上其他的生产者来不及应对。近期全球供应链是否能够迅速扩张以应对美国的需求?在这次报告中,我们会回答上述几个问题,并回顾这段时间内,美国与中国的经济发展与全球供应链的情况。

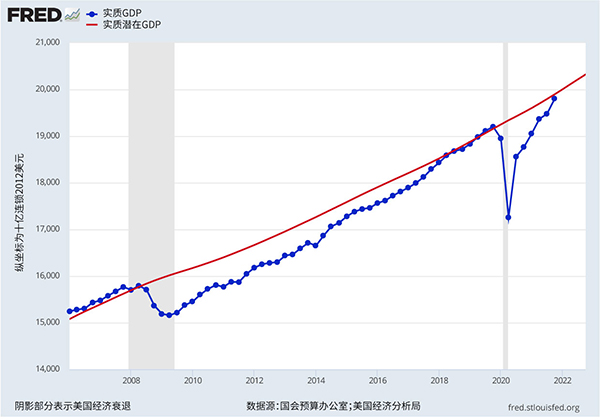

2021年第四季,美国经济年成长率高达6.9%。实质GDP的部分则是在2020年出现3.4%的负成长后,于2021年回到了5.7%的正成长。事实上,如此快速的复苏以及成长让美国经济在2021年第二季就回到了疫情前高峰,年底时GDP亦回到了原本长期的成长曲线上(图一中红线)。令人惋惜的是,伴随强劲经济增长而来的还有高通膨的问题。

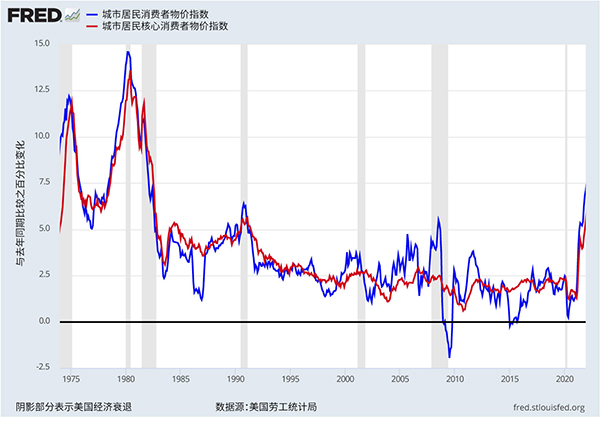

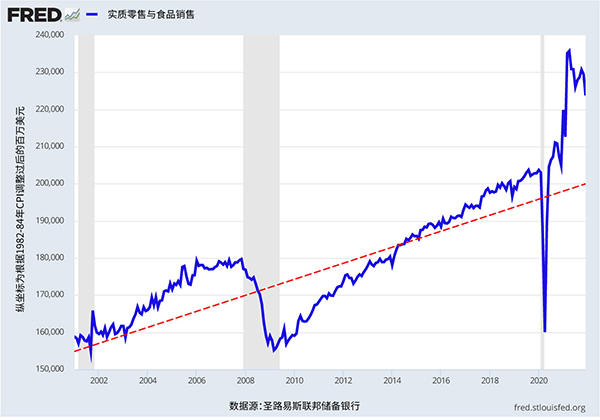

2021年12月,美国总体通膨率(与去年同期比较)上升至7.1%,为四十年来新高。至于核心通膨率(排除食品与能源类别,与去年同期比较)则上涨了5.5%,是近三十年最高。这些数字与美联储和安德森预测中心去年做出的预测相差甚多。究竟发生了什么?简单来说,那就是需求远远大过了供给!以美国食品与零售业的销售情况为例,这段时间的销售已比历史趋势高出8%~11%(图三中的红色虚线)。除此之外,下面几个驱动力也是造成美国现在高通膨的原因:(1)因2020/2021年的财政刺激政策而提高的可支配所得,(2)因远距工作而提升的大面积住宅需求,(3)限制令解除后在餐厅与零售店的报复性消费,(4)因为股价、房屋等资产价格上升所产生的财富效应而提高的支出。

尽管商品与服务的需求上升,但是部分关键产业的供给并未赶上需求的增加。美国的原油与天然气产量依旧比疫情前的高峰低8%,汽车产量则是低5%。其他产业的供给增加则是受到劳动力的限制。目前社会上劳动力仍然比疫情前高峰低2%。

美联储主席杰罗姆‧鲍威尔(Jerome Powell)于1月26日的记者会上表示,美联储将在三月结束资产购置计划,并且极有可能同时推动加息。鲍威尔特别强调,美联储自始至终在努力维持价格的稳定性,其亦提到新一轮的紧缩性货币政策即将来临。对此,美国的经济会出现什么反馈?我们根据过去几轮的情况加以分析。

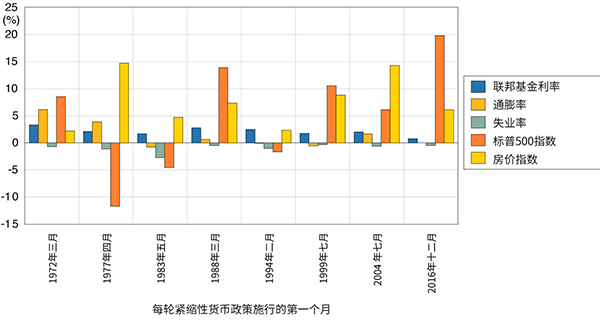

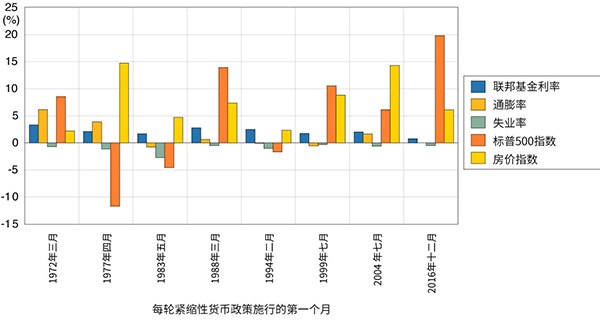

图四显示了自1970年以来八轮货币紧缩政策的时间与当时的联邦基金利率。图五则是展示了这几轮政策推行后十二个月的关键经济指标的变化。举例来说,第一次紧缩性货币政策于1972年三月推行。在1972年二月至1973年二月这段时间,联邦基金利率提高了3.29个百分点,通膨率提高了6.1个百分点,失业率减少了0.7个百分点,标普500指数提高了8.6%,而名目房价指数则是增加2.1%。

在这八轮政策施行后的头一年,利率成长皆在0.75个百分点(2016)到3.3个百分点(1972)之间,通膨率在-0.8 到+6.0个百分点之间变动,失业率则是在每一次都降低。股权市场中,股价涨了五次,跌了三次,而名目房价指数在每一轮皆增加。我们可以从这些历史数据推断说今年三月即将推行的政策并不会自行造成经济衰退。

目前在预测美国经济时所面临的最大风险仍然是持续延烧的新冠疫情以及其所带来的其他后续问题。在我们的预测中,我们假设随着时间过去,变异株将会对经济产生越来越少的影响。然而,这只是个假设。如果到时候事情并非如此,我们所做的预测就太乐观了。

根据中国国家统计局统计,中国2021年的GDP成长了8.1%,制造与出口产业是带动2021年成长的最主要因素1。这个数字比许多机构的预测都高出许多。鉴于中国人民银行对近期经济情况所做出的政策响应,我们推断中国经济应有很严重的问题没有被提上台面,才会有如此数字。

我们建立了一个简单的模型以提供一组对照数据2。模型主要采用三个重要变量:能源消费/电力生产的年成长率、二氧化碳排放量以及总贸易量(出口加进口)。为了校准,我们也纳入了世界前13大经济体的数据。欲知更多详情可参考附录。

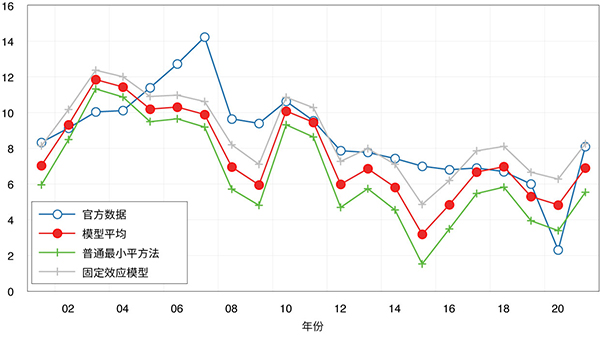

根据我们的模型,中国2021年的GDP成长率应为6.9%,比中国国家统计局的8.1%低3。图六为模型估计出的GDP成长率(红线)与中国国家统计局过去官方数据(蓝线)的比较。两者在2007年开始皆出现类似的下降趋势,但我们的估计通常比官方数字再低一点。另外,我们估计出的高变动性情况与其他大型经济体所经历的较为相似。

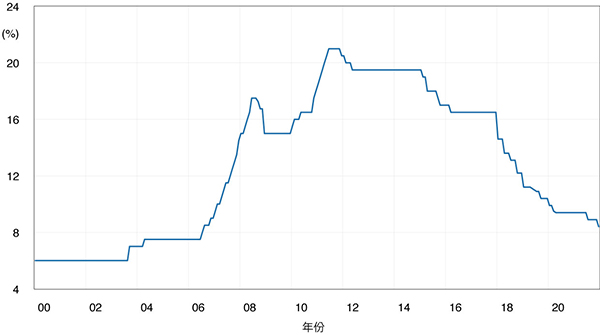

短期内,中国经济会面临强大的阻力。比如,2021年12月中国人民银行把银行存款准备金率降为8.4%(降低了0.5个百分点),此举相当于为整个金融体系注入了1,880亿美元。这已经是2021年7月之后,他们第二次降低存款准备金率了,目的是要刺激因房地产市场暴跌而衰退的经济。虽然不清楚这些操作是因为预测说有成长缓慢的经济而主动采取的,还是为了应对房地产市场的内部崩坏,但是我们预测2022年中国的经济成长会远低于我们2021年所做的估计。

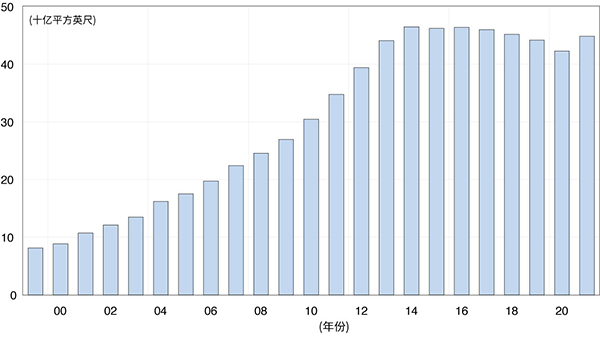

我们可以从中国地产市场的现况来佐证中国难以维持高经济成长率。作为中国第二大的地产开发商,恒大集团正面临着破产的危机。其在市场上有3,000亿美元的债务,且已开始选择性地不履行部分债务。除此之外,造成恒大集团问题的运营模式在中国并不少见,因此我们可以说这是中国一个国家性的问题,整个房地产行业透过高额举债过度发展。图八即说明了这个问题。2021年,中国建设了448亿平方英尺的商业建筑及一般住宅,差不多是美国50亿平方英尺的9 倍。在过去的八年里,中国实际上已建设比美国现存商业建筑及一般住宅空间还多的新空间了。虽说中国的人口为美国的四倍,且人口成长的速度也比美国快,如此快速且大量的建设并不是基于市场原则而发展的,是中国的经济政策在背后驱使。为了避免经济衰退的出现,中国的经济政策一直鼓励建设发展,因此房屋的供给远远大于市场上的需求。总的来说,中国经济目前最大风险为房地产泡沫、与其相关的债务问题以及零容忍的新冠疫情政策。

在目前推行的十四五计划中,中国的主要目标为发展到能够自给自足的状态,并成为创新科技以及制造业的重要基地。这是他们对于美国禁止部分中国高科技产品及组件进口的回应。实际上,中国的产业政策一直鼓励更多制造业的发展,而不是房地产与文娱产业。中国的经济规划者们认为前者的发展会增加中国的竞争力,而后两者则是与投机、反生产有关。

长期来看,我们认为中国的经济成长速度会持续减缓,因为在2021年到2025年采用的十四五计划中,比起成长的多寡,他们更看重成长的质量。如果按照计划执行,以往高获益但不平等以及高污染的投资将会减少。新投资也会更重视如何实践「共荣发展」,而非高报酬率。不管这份十四五计划带来的社会效益如何,其都会导致经济成长的放缓。

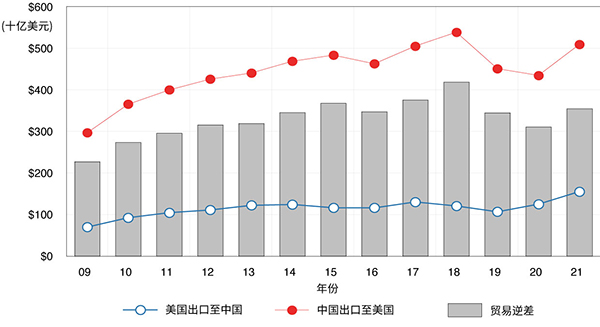

在美国与中国达成第一阶段贸易协议两年之际,我们来检视其究竟对两国贸易造成了什么影响。图九呈现了美中两国的商品贸易情况。红线为中国出口至美国,蓝线为美国出口至中国。柱状图为该时间美国对中国的贸易逆差。美国出口至中国的额度在2020年上升到1,240 亿美元,2021年更是到大约1,550亿美元。与此同时,中国出口至美国的额度也终于在2021年增加到了5,090亿美元,摆脱2018年贸易战开打后连续两年下跌的阴霾。虽然2021年美国对中国的贸易逆差仍旧高达3,540亿美元,比2019年、2020年都高,但其已经比2018年的4,180亿美元低了。

贸易协议4中提到中国向美国购买的商品与服务应在2021年达到3,100亿美元,然而2021年美国出口至中国的服务只有大约380亿美元5,加上货物出口额,总共也只有1,940亿美元,为贸易协议中规定额度的62%。虽然2022年起,中国将会再度进口波音737-Max的飞机,可望缩减这个差距,但我们认为这个缩减幅度并不会太大。

目前我们不清楚是否会有另一轮的谈话以促成第二阶段的贸易协议,但根据现有数据来看,结果也应该不会与现况差距甚远。这恰好也是我们2021年度报告的主题。虽然有部分人士支持关税终止,但鲜少有人支持美国终止现在对中国课征的关税。另外,目前美国还特别针对会影响美国国家安全以及人民健康的进口商品制定非关税的贸易障碍。

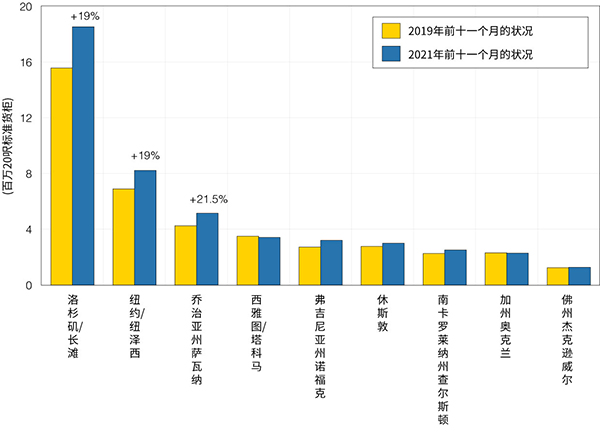

全球供应链发生了什么事?供应困难的情况为什么会出现?图十呈现美国前九大海港2019年、2021年前十一个月的总进出口量。2021年除了普吉特海湾(Puget Sound)、奥克兰(Oakland)以及杰克逊威尔(Jacksonville)三地港口的进出口量与2019持平,其他港口皆处理了更多的货柜。前三大港口洛杉矶/长滩(Los Angeles/Long Beach)、纽约/纽泽西(New York/New Jersey)以及萨瓦纳(Savannah)所处理的货柜量甚至增加了19%。这个数据只有包含上下船的货柜,并没有加入还在船上等待卸货以及在港口上等待运到物流中心、仓库的货柜,因此目前出现在港口的供应瓶颈是因为美国国内需求的增加而非港口卸货不及的问题。

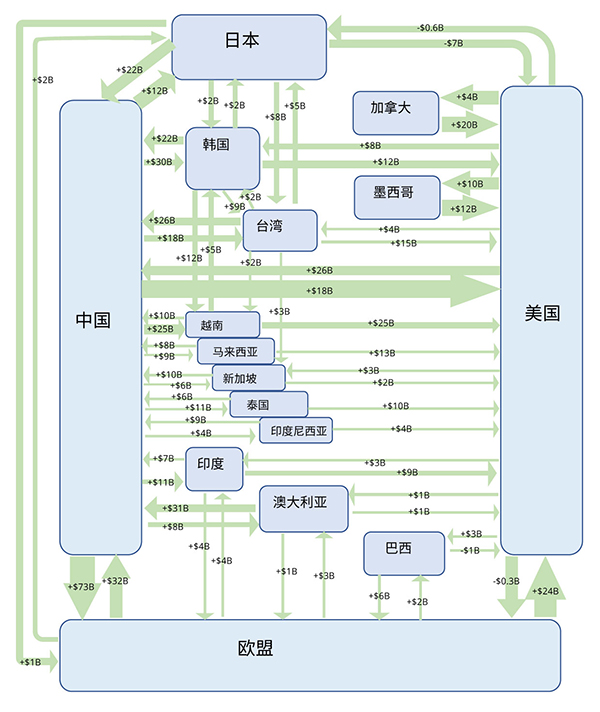

图十一描绘了全球供应链的大致情况。图中绿色箭头所表示的金额为2021年与2019年前九个月贸易额的差距。总的来说,2021年的名目全球贸易总额(尚未考虑通膨)高于2019年。美国出口至中国增加了260亿美元,而中国出口至美国则是增加了180亿美元。其中日本出口到美国的数字大幅减少,因为日本车的制造受到了芯片短缺的影响。虽然过去两年全球供应链受到诸多干扰,更多公司选择在市场地生产,全球供应链仍然在扩张。

为了应对高通膨的问题,美国即将要进入货币紧缩的时代。根据过往数据,政策施行后的第一年利率应该会急剧增高,而经济将会持续扩张。一旦新冠疫情的问题大幅减轻,美国的经济应该会经历快速成长。相反地,中国会面临许多挑战与逆境,因其有大量的债务要减少,同时还要稳固其房地产市场以及推动十四五计划。尽管有第一阶段的贸易协议,两国经济的现况会加大美国对中国的贸易逆差,因此目前美国政府应该难以降低对中国的贸易限制。不过随着目前持续的经济扩张以及世界上其他经济体的发展,两国的整体贸易应会增加。

美国与中国既是世界上最大的两个经济体,也是两大强权。两国在地缘政治的影响力以及科技方面会持续保持竞争关系。我们预估2022年两国的经济关系会与2021年的状况一样,脱钩行动将会持续,但由于供应链复杂且脱钩花费很高,行动的速度并不会太快。

过去几年,很多人对于中国官方公布的各项经济统计数据抱持怀疑的态度,尤其是GDP成长率的部分。因此,我们研发了一个简单、连贯、可估计中国GDP成长率的替代模型。与其他一般计算国家GDP时采用数以百计个类别不同的是,我们的模型只有三个变量:(1)能源消耗,(2)二氧化碳排放量,以及(3)国际贸易额。

之所以采用如此简化的模型有以下两个原因。第一是我们在怀疑中国官方的GDP数据的同时,也怀疑其他官方所公布的经济统计数据。若在这里使用传统、全面的计算方式并采纳这些数据,我们将会引入更多的统计干扰。在考虑哪些数据的搜集更为直观且国际机构更容易核实后,我们选择使用这三个较为客观的数值。第二,我们希望能够建立一个能够及时使用的模型,而不是像Chen等人(2019)7的方法,需要剖析当地的详细历史数据后才能估算客观的中国GDP。因此数据可取得的时间与可用性就十分重要。

为了取得模型的系数,我们使用了其他十个国家(澳大利亚、巴西、加拿大、德国、印度、日本、俄罗斯、韩国、英国以及美国)于2001年至2019年期间这三个变量的年成长率数据。这些国家名列全球前13大经济体之中,包含了发达国家、发展中国家与新兴国家。以下列出模型最终使用的各项变量:

我们亦尝试加入海外直接投资的成长率,但其结果也不显著。

如图A中所呈现的,我们的模型(红线)是取这两个模型的平均值:(1)混合普通最小平方法(pooled OLS model)(绿线),(2)国家固定效应模式(灰线)。在普通最小平方法的模型中,我们并未采用中国的数据,而在固定效应模式中有采用。如此计算方式能够引入一些各国独特、无法观察的特点以解释GDP年成长率,而不是让所有样本国家采用单一的成长率。

观察其他变量,如全球油价、中国房地产价格、中国信贷成长等,可以发现中国的经济在2015年与2016年时遭遇了一段停滞期。虽然这并未反映在中国的官方数据中,但是我们可以在模型的估计中看到。综上所述,尽管这个模型仍需完善,其目前已能够提供对于中国经济状态较为客观的衡量了。

在国泰银行赞助出版的《美中经济报告2022》中,加州大学洛杉矶分校安德森经济预测中心(预测中心)提供他们对美中这两大世界经济体的当前与未来的分析及观点。

逾65年以来,预测中心一直是分析美国和加州经济的领先的独立经济预测机构。年度报告及定期更新侧重于影响美中之间投资行为与资金流动的相关事件。

本报告中的预测性陈述,是来自预测中心根据当时可获得的资讯,对美国及中国当前及未来经济状况的分析及观点。这些预测乃考虑到业界趋势与其他因素所作出的,且包含了风险、变数与不确定性。此资讯以概述方式呈现,并未宣称资讯完整。本报告中的资讯不应被视为采取特定行动的意见或建议,且并不考虑任何特定业务目标、财务状况或需求。

在此提醒读者不要过度依赖前瞻性陈述。报告发表后,预测中心不负责公开发表对这些前瞻性陈述的任何修订结果。尽管已谨慎准备预测资讯,实际结果可能会有正面或负面的实质性差异。预测与假设范例可能因预测中心控制以外的不确定性与偶发事件受到影响。

Jerry Nickelsburg在2006年时加入加州大学洛杉矶分校的安德森管理学院及安德森预测中心。自2017年起出任安德森预测中心总监。他也在工商管理硕士课程中教授经济学,关注企业预测与亚洲经济。他拥有明尼苏达大学的经济博士学位,并曾就读于维吉尼亚军校以及乔治华盛顿大学。他在经济学与公共政策有关的言论获广泛发表及引用。

William Yu在2011年以经济学家的身份加入加州大学洛杉矶分校安德森预测中心。他在预测中心主要负责的领域包括经济建模、预测与洛杉矶经济。同时也从事中国经济以及其与美国经济的关系研究与预测。他的研究主轴包括诸如时间序列计量经济学、数据分析、股票、债券、房地产与商品价格动态、人力资本与创新等广泛的经济金融问题。